你不能不知道的4月份日历效应

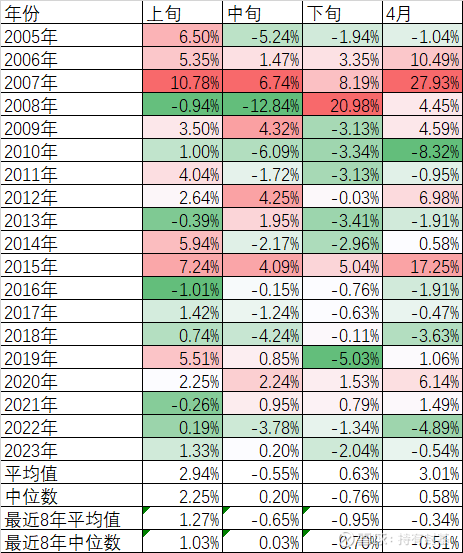

毫无疑问,股市里存在着日历效应,4月份更加明显,我们先来看一下沪深300指数在4月份以及4月份里的上旬、中旬和下旬的表现:

我们从上面的统计可以看出,除了2006、2007、2015年等几个大牛市年外,其他年份均不同程度的受到4月份特别是4月下旬日历效应的影响,19年来的上旬、中旬、下旬的涨幅中位数分别为2.25%、0.20%、-0.76%。从2016年开始的8年中位数(主要是剔除2015年大牛市的影响)分别是1.03%、0.03%、-0.70%。越到下旬影响越大。

数据背后的逻辑是4月份是年报和1季度季报的集中发布期,特别是最后几天,很多都是业绩不好的难产年报季报的集中发布期,所以市场受其影响下跌的概率会大一些。

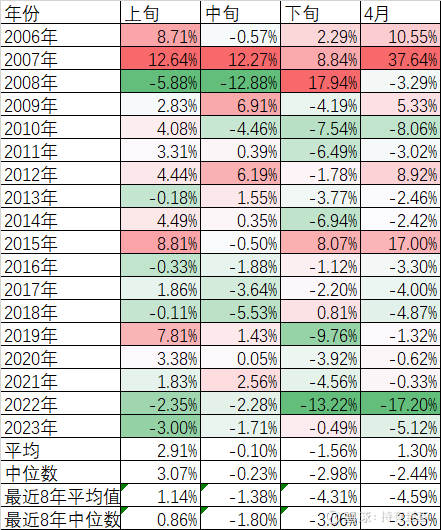

沪深300指数是这样,我们再看看另外一头微盘股指数4月份上中下旬的表现:

从数据来看,微盘股4月份的日历效应比沪深300更加严重,18年来上中下旬的涨幅中位数分别为3.07%、-0.23%、-2.98%,最近8年的中位数分别为0.86%、-1.80%、-3.06%。2009年后的15年里,下旬只有2015年大牛市涨了8.07%、2018年熊市因为前面跌的太多了,4越下旬微涨了0.81%,其他13年全部下跌,而且跌幅还不小。

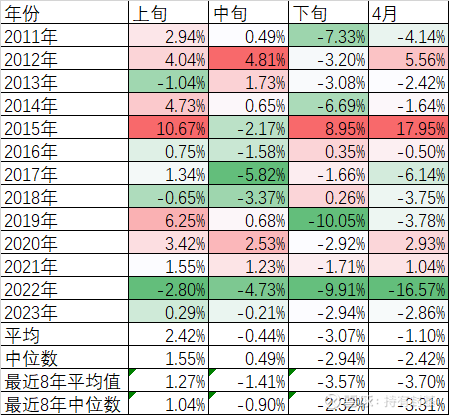

我们再来看看和可转债正股最接近的指数国证2000在4月份的日历效应:

13年来4月上中下旬的涨幅中位数分别为1.55%、0.49%、-2.94%,最近8年的中位数分别为1.04%、-0.90%、-2.32%。也是非常明显的。

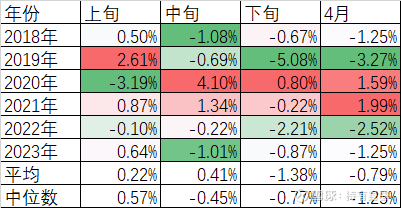

最后我们再来看看可转债等权指数在4月份是否存在日历效应:

可转债的等权指数从2018年到2023年这6年里也存在着日历效应,4月上中下旬的涨幅中位数分别为0.57%、-0.45%、-0.77%。虽然也存在日历效性,但显然比正股要好很多,比如跌幅最大的2019年下旬,虽然转债等权指数大跌了5.08%,但同期国证2000跌了10.05%、沪深300指数跌了5.03%、微盘股指数跌了9.76%,转债等权指数的跌幅基本上和跌幅最小的沪深300指数持平。

从以上的数据中我们可以看出,受4月份特别是4月下旬日历效应影响最大的是微盘股指数、其次是代表可转债正股表现的国证2000,沪深300和可转债受的影响最小。

所以在4月份特别是4月下旬,小盘股特别是微盘股的风险加剧,躲避是一个策略,即使不全部躲避,也要躲避这些在下旬特别是最后一两天公布年报季报的个股,宁可错杀也不要踩雷。至于可转债,我会监控他们的年报季报和预报的发布,尽可能躲避掉4月份这个日历效应的坑。

4月10日14点55分触及涨停板")